6. Responsable del canal y de la investigación

La gestión del canal y la investigación de las comunicaciones corresponden al Órgano de Compliance Tributario, que reúne, por definición, los poderes autónomos de iniciativa y control necesarios para realizar las investigaciones con capacidad, autonomía e independencia.

Cuando la comunicación afecte a una persona o entidad respecto de la cual el Órgano de Compliance Tributario pudiera tener un conflicto de interés —señaladamente, por la vinculación de Castellana Legal and Finance con la organización—, la investigación se encomienda a un recurso externo e independiente, manteniéndose informado al Órgano de Compliance del estado y los resultados, o se eleva directamente al órgano de gobierno.

Todas las áreas y funciones de la organización están obligadas a colaborar con la investigación cuando sean requeridas.

7. Tramitación de las comunicaciones

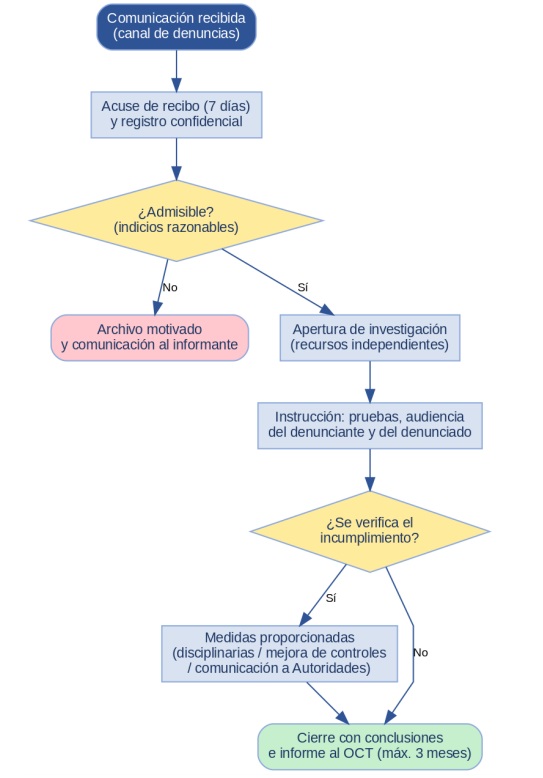

Las comunicaciones se tramitan conforme a la secuencia que representa el siguiente

flujograma y que se detalla a continuación

Flujograma. Comunicación e investigación de incumplimientos

7.1 Recepción y admisión

Recibida una comunicación, el responsable del canal acusa recibo al informante en el plazo de siete días naturales, salvo que el carácter anónimo lo impida, y la inscribe en el registro confidencial. A continuación valora su admisibilidad, atendiendo a la existencia de indicios razonables y a que los hechos se refieran a un posible incumplimiento de los requisitos del sistema. Las comunicaciones no admisibles se archivan mediante resolución motivada, que se comunica al informante cuando sea posible.

7.2 Investigación

Admitida la comunicación, se abre una investigación dirigida por un recurso con capacidad, autonomía e independencia. La instrucción comprende la práctica de las averiguaciones y pruebas necesarias y la audiencia tanto del informante, cuando sea posible, como de la persona afectada, garantizando en todo momento: sus derechos, la presunción de inocencia y la confidencialidad. La investigación se desarrolla con la mayor diligencia posible y concluye, como regla general, en un plazo máximo de tres meses desde su apertura, prorrogable de forma motivada en los casos especialmente complejos.

7.3 Conclusión y medidas

Concluida la investigación, se emite un informe con las conclusiones. Cuando se verifique el incumplimiento, se adoptan medidas adecuadas y proporcionadas a la severidad del caso, que pueden incluir, conforme a la nota 1 del apartado 8.8 de la norma, medidas disciplinarias —desde la amonestación hasta el despido disciplinario—, retroalimentación al personal involucrado, comunicación a las Autoridades cuando proceda y la mejora o actualización de los controles del sistema para prevenir situaciones similares. El Órgano de Compliance Tributario queda informado, en todo caso, del estado y los resultados de cada investigación, e informa de ellos al órgano de gobierno.